美術品・査定評価

美術品・絵画の査定評価なら、翠波画廊にご相談ください

法人のお客様で、このようなケースはございませんか?

1.時価評価をしたい

M&Aや相続・贈与等で会社を時価評価する必要がある

または以下の、2や3の事前準備のために時価を知りたい

会社所有の美術品 → 社長が購入する場合

社長がお持ちの美術品 → 会社に移す場合

税務署に説明できる評価資料と適正な価格を知りたい

3.利益を出したい

帳簿価格 < 美術品時価(評価価格) 購入金額よりも時価評価が高い場合、美術品の時価評価することで利益を出すことができることもあります

個人のお客様

贈与税、相続税の対策のためにも美術品の時価評価査定をお勧めします。

相続対策として相続する美術品の価値を知っておきたい

財産を相続する場合、無駄な税金を払わないためにも、遺された美術品の現在の正しい資産価値を知っておくことは大変重要です。

遺族の方が被相続人の財産分けをする場合、美術品の資産価値を明確にしておくことで平等な財産分けのお手伝いをいたします。

また、生前に予め資産価値を知っておくことで、有効な相続対策ができることもあります。

美術品の査定評価はこんなことに役立ちます

美術品にかけた保険金額の見直しを考えている

美術品の価値が購入時から下がっている場合は、

時価評価をすることで保険料を節約できるかもしれません。

また逆に購入時よりも価値が上がっている場合は、

正しい価値での保険料の見直しをお勧めします。

時価会計での資産評価(時価評価・相続評価)

美術品の価値を評価する際、評価時点での市場価値に基づく価格で時価評価できるよう会計制度が改革されました。

時価会計導入が出来るようになったことで、企業会計の透明性を高めることが出来るようになりました。

美術品に関する財産評価基本通達

第4節 書画骨とう品(書画骨とう品の評価)

書画骨とう品の評価は、次に掲げる区分に従い、それぞれ次に掲げるところによる。

- 書画骨とう品で書画骨とう品の販売業者が有するものの価額は、133≪たな卸商品等の評価≫の定めによって評価する。

- (1)に掲げる書画骨とう品以外の書画骨とう品の価額は、売買実例価額、精通者意見価格等を参酌して評価する。

第3節 美術品等の評価

美術品、宝石、ブランド品その他これらに準ずる動産の評価は、次により行う。

1 美術品、宝石、ブランド品等の評価

美術品、宝石、ブランド品、その他これに類する動産について、その真贋鑑定を行い、鑑定書又はそれに類する証明書等を付すことでその価値が高まると認められる場合は、鑑定人等に鑑定を依頼するものとし、また、見積価額が比較的低額と認められる財産で、適当な取引事例があり評価可能と認められるときは、精通者意見等を参考にするなど、合理的かつ簡易な方法で評価して差し支えない。

なお、美術品等の評価に当たっては、その種別、作者別、年代別等による市場価格又は類似品の取引における価格を参考として評価すること。

※ 書画、骨とう等の評価については、当該書画、骨とう等が有名品であっても、それらに箱書、奥書、鑑定書等がある場合とない場合、更に鑑定者の有名、無名等によって、その価格に相当の開差があることに留意する。

美術品の査定評価、真贋鑑定

一概に美術品と言っても換金できるものとできないものがあります。

セカンドマーケット(二次市場)で換金性のない作家の作品、たとえ換金性のある作家の作品であっても贋作となれば無価値で値段は付きません。

換金性のある画家の作品だった場合でも作家名、技法、サイズ、制作年、描かれているモティーフ、作品の状態によっても価格が変わってきます。また、価格はその時々の経済状況でも変わっていきます。

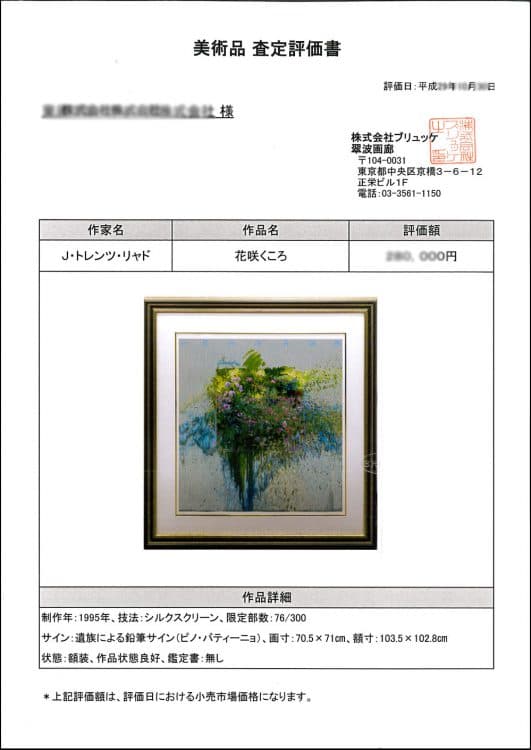

翠波画廊では、長年にわたり多くの美術品・絵画の売り買いしてきた豊富な経験を活かし、お客様がお持ちの美術品の資産価値を時価評価させていただき、美術品の査定評価をいたします。

評価させていただいた美術品を売却されたい場合のご相談、あるいはこれからも大切に保存されたい場合でもご希望に応じたアドバイスをさせていただきます。

査定評価の流れ

-

お問い合わせ(無料)

-

ご相談内容の確認(無料)

お越しいただけない場合、メールやお電話でも対応いたします。

-

お申込み

以降有料となります

-

作品の確認

来店査定

価値評価のご依頼後、現品を拝見させていただきます。

現品をお持ちいただければ当社で確認させていただきます。出張査定

ご指定の場所に伺って拝見させていただきます。

※ 遠方の場合は別途、実費の出張費を頂戴いたします。 -

作品の査定・評価

作品ごとに資産価値の有無、真贋の確認

物故作家は所定の鑑定書が付いていない場合、鑑定書の取得が必要になります。

(鑑定の代行手数料は査定評価料金に含みますが、鑑定は所定の鑑定機関に鑑定料の支払いが必要になります。また真作であることが判明した場合、鑑定書の発行に別途料金が必要になります)査定評価料金

最初の1点 ¥20,000(税別)

2点目以降は追加1点につき ¥12,000(税別) -

査定評価書の作成

査定評価書が必要な場合、別料金にて作成いたします。

書類作成料金

査定評価書類作成料 ¥50,000(税別)

TEL : 03-3561-1152

平日・土 〜(日祝休)